Introduction : une réforme fiscale… qui devient un enjeu stratégique

La réforme de la facture électronique 2026 ne constitue pas une simple évolution réglementaire. Pour les PME et PMI, elle agit comme un révélateur brutal de la maturité du système d’information. Derrière l’obligation de conformité se cache en réalité une transformation profonde des flux financiers, des processus métiers et de la gouvernance des données.

Dans ce contexte, de nombreuses directions financières abordent encore le sujet sous un angle technique — choix d’une plateforme agréée (PA), mise en conformité minimale, connexion à l’administration fiscale. Pourtant, sans un socle ERP structurant, la facture électronique devient rapidement un facteur de désorganisation, voire un risque opérationnel et financier.

C’est précisément là que Business Central facture électronique s’impose comme une approche stratégique, et non comme un simple outil.

Une transformation systémique des flux financiers

La réforme introduit une logique de circulation des données en temps réel entre les entreprises, les plateformes agréées (PA) et l’administration. Cela implique une évolution majeure : la facture n’est plus un document, mais un flux structuré.

Pour une PME, cela signifie :

- une exigence de qualité et de cohérence des données en amont,

- une synchronisation des référentiels clients, fournisseurs et articles,

- une traçabilité complète des opérations financières.

Dans les environnements que nous observons, les entreprises équipées d’outils hétérogènes — logiciels de facturation, comptabilité, CRM non intégrés — rencontrent rapidement des incohérences. Les écarts de données deviennent visibles, les rejets de factures augmentent, et les équipes passent plus de temps à corriger qu’à piloter.

L’enjeu n’est donc pas seulement de “passer en facture électronique”, mais de fiabiliser l’ensemble de la chaîne Order-to-Cash et Procure-to-Pay.

Les idées reçues : pourquoi les PME sous-estiment le sujet

“Une PA suffit pour être conforme”

C’est probablement l’erreur la plus répandue. Une PA assure le transport et la conformité réglementaire du flux. Elle ne garantit ni la qualité des données, ni la cohérence des processus internes.

En pratique, une PA connectée à un système mal structuré agit comme un amplificateur de dysfonctionnements.

“Un outil de facturation peut remplacer un ERP”

Certaines PME envisagent d’ajouter une brique de facturation électronique à leur existant. Cette approche peut fonctionner à court terme, mais elle crée souvent une dette technique importante :

- duplication des données,

- multiplication des interfaces,

- perte de traçabilité,

- dépendance accrue aux retraitements manuels.

À moyen terme, cela se traduit par une explosion des coûts cachés.

“La conformité est un sujet IT”

La réforme est avant tout un sujet financier et organisationnel. Elle impacte la gestion du poste client, le recouvrement, la trésorerie et même la relation commerciale. La considérer uniquement comme un projet IT conduit à sous-dimensionner les enjeux.

Analyse des approches : entre conformité minimale et transformation maîtrisée

Trois grandes stratégies émergent aujourd’hui sur le marché des PME :

1. Approche minimale : conformité via PA seule

Cette stratégie consiste à connecter un outil existant à une PDP. Elle présente un avantage immédiat : un coût initial limité et une mise en œuvre rapide.

Cependant, elle repose sur une hypothèse fragile : que le système actuel est suffisamment structuré pour produire des données fiables. Dans la majorité des cas, ce n’est pas le cas.

Résultat : une conformité “théorique”, mais une dégradation opérationnelle.

2. Approche hybride : ajout de couches intermédiaires

Certaines entreprises ajoutent des outils de middleware ou des solutions spécifiques pour gérer la facture électronique. Cette approche améliore la gestion des flux, mais complexifie fortement le SI.

On observe alors :

- une multiplication des points de défaillance,

- une dépendance accrue aux intégrateurs,

- une perte de lisibilité globale.

Cette stratégie peut convenir à des organisations matures, mais elle reste difficile à piloter pour une PME.

3. Approche structurante : ERP centralisé avec Business Central

C’est ici que la solution facture électronique Business Central prend tout son sens.

En positionnant l’ERP comme cœur du système, l’entreprise :

- centralise ses données financières et opérationnelles,

- garantit la cohérence des flux,

- simplifie l’intégration avec les PDP.

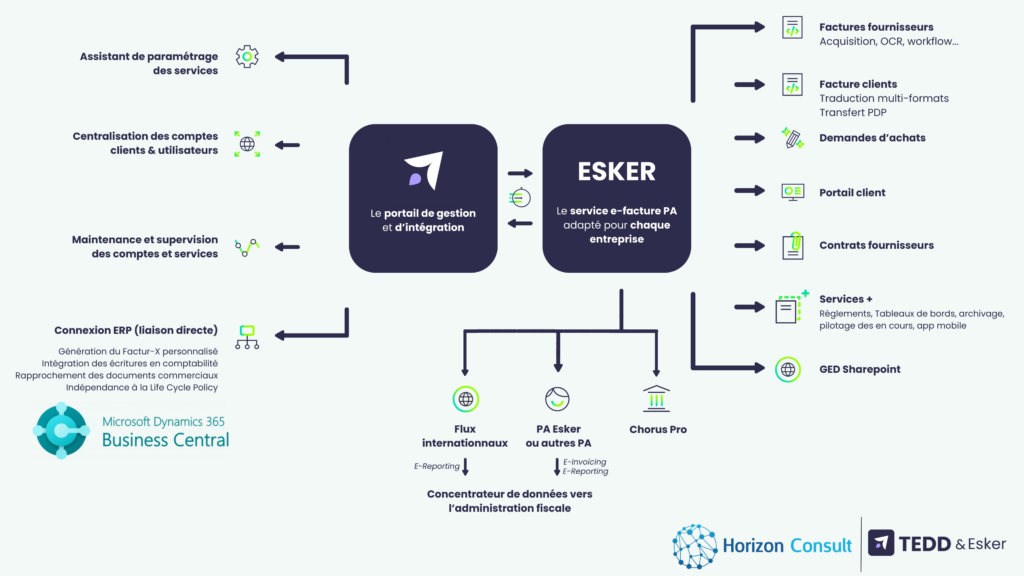

Dans ce modèle, la PA (par exemple TEDD & Esker) devient un prolongement naturel du système, et non une béquille.

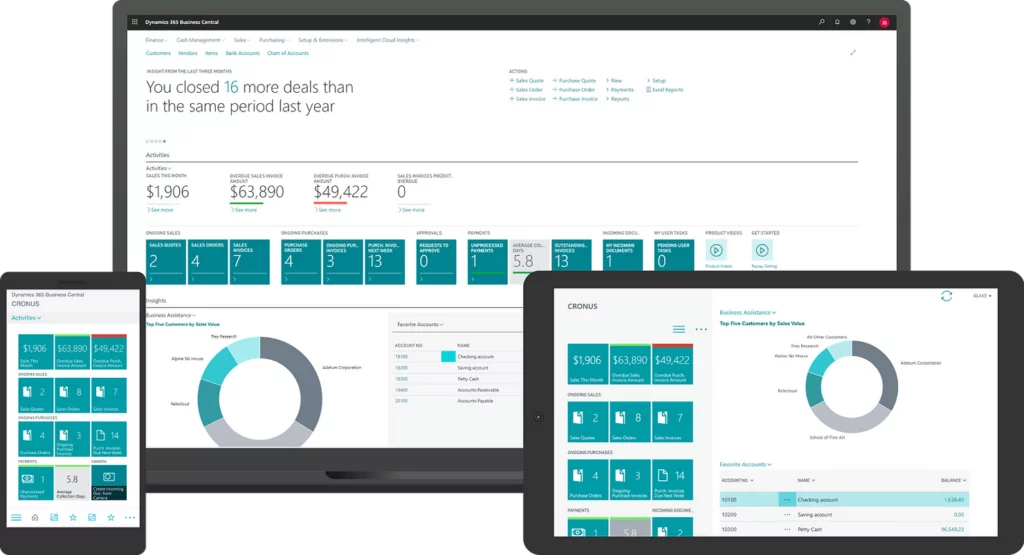

Business Central : un socle natif pour la facture électronique

La force de Microsoft Dynamics 365 Business Central réside dans sa capacité à structurer les flux en amont.

Concrètement, cela se traduit par :

- une gestion native des référentiels (clients, fournisseurs, articles),

- une intégration des processus de vente, d’achat et de comptabilité,

- une traçabilité complète des transactions,

- une architecture cloud évolutive.

Dans le cadre de la réforme, cela permet d’aborder la conformité facture électronique ERP de manière industrielle.

L’intégration avec des solutions comme TEDD & Esker s’inscrit alors dans une logique fluide :

- génération de factures structurées dès l’ERP,

- transmission automatisée via la PDP,

- gestion des retours (statuts, rejets) directement dans Business Central.

On passe ainsi d’une logique de “traitement de fichiers” à une logique de pilotage des flux en temps réel.

Impacts organisationnels : ce que les entreprises sous-estiment

Au-delà de la technologie, la mise en place d’un ERP structurant comme Business Central transforme les pratiques internes.

Les directions financières gagnent en visibilité sur la trésorerie et les encours. Les équipes commerciales disposent d’une information client plus fiable. Les processus de validation deviennent plus fluides.

À l’inverse, les entreprises qui restent sur des architectures fragmentées voient apparaître :

- des tensions entre équipes (finance, commerce, IT),

- une augmentation des litiges clients,

- une perte de confiance dans les données.

La facture électronique agit donc comme un accélérateur de maturité… ou de dysfonctionnement.

Lecture stratégique : un choix structurant pour les 5 prochaines années

Le choix d’une solution de facture électronique ne doit pas être abordé comme un projet ponctuel, mais comme une décision structurante pour le système d’information.

Trois niveaux de maturité peuvent être identifiés :

- Niveau 1 : conformité subie

L’entreprise cherche à répondre à l’obligation avec un minimum d’investissement. - Niveau 2 : optimisation tactique

Des outils sont ajoutés pour améliorer les flux, sans refonte globale. - Niveau 3 : transformation structurée

L’ERP devient le cœur du SI, avec une vision intégrée des processus.

Dans cette grille de lecture, Business Central facture électronique 2026 s’inscrit clairement dans le troisième niveau.

C’est une approche qui demande un investissement initial plus important, mais qui génère un retour significatif :

- réduction des coûts de traitement,

- amélioration du DSO,

- sécurisation des flux financiers,

- meilleure capacité de pilotage.

Conclusion : la facture électronique comme levier de transformation

La réforme 2026 ne doit pas être perçue comme une contrainte, mais comme une opportunité de remettre à plat le système d’information financier.

Les PME qui choisiront une approche minimale risquent de subir la transformation. Celles qui investiront dans un socle structurant comme Business Central pourront, au contraire, en faire un levier de performance.

Dans cette perspective, la question n’est plus : “Comment être conforme ?”

Mais plutôt : “Comment transformer cette obligation en avantage compétitif ?”

FAQ – Facture électronique et Business Central

Business Central est-il obligatoire pour la facture électronique 2026 ?

Non, mais un ERP structurant devient fortement recommandé pour garantir la qualité des données et la fluidité des flux.

Une PDP suffit-elle pour être conforme ?

Oui sur le plan réglementaire, mais non sur le plan opérationnel. Sans ERP, les risques d’erreurs et de rejets restent élevés.

Pourquoi choisir Business Central pour une PME ?

Parce qu’il offre un équilibre entre puissance fonctionnelle, intégration native et flexibilité, tout en restant adapté aux structures PME/PMI.

Comment s’intègre Business Central avec TEDD & Esker ?

Via des connecteurs standards permettant d’automatiser les flux de facturation électronique tout en conservant la logique métier dans l’ERP.

Quel est le ROI d’un projet ERP lié à la facture électronique ?

Il dépend du contexte, mais inclut généralement une réduction des coûts de traitement, une amélioration du recouvrement et une meilleure visibilité financière.