La réforme de la facturation électronique représente la transformation administrative la plus importante pour les entreprises françaises depuis l’introduction de la TVA, concernant près de 10 millions d’acteurs économiques. Dès le 1er septembre 2026, toutes les PME devront être en mesure de recevoir des factures électroniques, et à partir de septembre 2027, elles devront également les émettre au format structuré. Cette obligation facture électronique nécessite une préparation facture électronique rigoureuse, notamment l’adaptation de votre ERP facture électronique. Nous avons conçu cette checklist facture électronique 2026 PME pour vous accompagner pas à pas dans cette transition obligatoire, de l’audit initial à l’intégration technique avec Business Central.

Calendrier et obligations facture électronique 2026 pour les PME

Date d’obligation de réception pour les PME

Toutes les entreprises assujetties à la TVA, sans distinction de taille, devront recevoir des factures électroniques à partir du 1er septembre 2026. Cette date s’applique uniformément aux grandes entreprises comme aux PME de 50 à 250 salariés. Vous devrez désigner une plateforme agréée et enregistrer ce choix via l’annuaire du Portail Public de Facturation avant cette échéance.

Date d’obligation d’émission pour les PME

Concernant l’émission, les PME bénéficient d’un délai supplémentaire. L’obligation d’émettre des factures électroniques entrera en vigueur le 1er septembre 2027 pour les petites et moyennes entreprises. Ce décalage d’un an vous permet de vous adapter progressivement aux exigences techniques tout en recevant déjà des factures dématérialisées de vos fournisseurs.

Différence entre e-invoicing et e-reporting

L’e-invoicing concerne exclusivement les transactions B2B domestiques entre entreprises assujetties à la TVA établies en France. Vous devrez émettre et recevoir vos factures en formats structurés (Factur-X, UBL ou CII) via une plateforme agréée.

Par contre, l’e-reporting s’applique aux opérations non couvertes par l’e-invoicing. Vous devrez transmettre à l’administration fiscale les données relatives à vos ventes aux particuliers (B2C) et vos transactions avec des clients ou fournisseurs étrangers. La plateforme agréée extraira automatiquement ces données et les transmettra au portail public de facturation dans les 24 heures suivant le dépôt de la facture.

Sanctions en cas de non-conformité

La loi de finances 2026 a renforcé le caractère dissuasif des sanctions. Voici les amendes applicables :

Non-émission de factures électroniques : 50€ par facture non conforme, avec un plafond de 15 000€ par an.

Absence de plateforme agréée pour la réception : après une mise en demeure de 3 mois, vous encourez une amende de 500€. Si vous ne régularisez pas la situation, l’amende passe à 1 000€ après 3 mois supplémentaires, puis 1 000€ tous les 3 mois jusqu’à mise en conformité.

Non-transmission des données d’e-reporting : 500€ par transmission manquante, plafonnée à 15 000€ par année civile.

Vous échapperez à ces sanctions s’il s’agit de votre première infraction au cours de l’année civile en cours et des trois années précédentes, et si vous la réparez spontanément ou dans les 30 jours suivant une première demande de l’administration.

Checklist facture électronique : étapes de préparation essentielles

Auditer votre processus de facturation actuel

Avant de choisir une solution, vous devez comprendre comment fonctionne votre entreprise. Un audit interne préalable permet d’identifier les axes d’amélioration et de donner des recommandations en adéquation avec vos besoins spécifiques. Cet audit couvre cinq points clés : la prise de connaissance générale de vos processus existants, l’inventaire des canaux de réception et d’émission de factures, l’analyse des fonctions achats et ventes, l’examen des outils informatiques participant à la facturation, et enfin le processus d’archivage actuel.

Identifier vos volumes de factures émises et reçues

Vous devez analyser vos circuits de facturation en émission et réception, identifier les formats utilisés et les volumes traités. Cette volumétrie conditionne le choix de votre plateforme et l’architecture technique à déployer.

Vérifier la compatibilité de votre ERP avec les formats structurés

Assurez-vous que votre solution de gestion ou de facturation soit compatible avec les plateformes agréées. Vérifiez la capacité de vos outils à générer les formats Factur-X, UBL ou CII, et exigez de vos éditeurs une démonstration technique de cette compatibilité.

Choisir votre plateforme agréée

Chaque entreprise devra désigner sa plateforme pour émettre et recevoir ses factures électroniques. La liste des 101 premières plateformes immatriculées par l’administration fiscale est régulièrement mise à jour sur impots.gouv.fr. Comparez les services proposés, les tarifs et l’intégration avec vos logiciels actuels.

Tester votre dispositif avant septembre 2026

Lancez des tests et pilotes pour valider votre configuration. Identifiez des clients pilotes pour démarrer la démarche et ajuster vos workflows internes avant la généralisation.

Former vos équipes comptables et administratives

Rassemblez toutes les parties prenantes du projet et planifiez les formations nécessaires pour expliquer la réforme à l’ensemble des collaborateurs concernés. Vos équipes commerciales, comptables et administratives doivent maîtriser les nouveaux formats et mentions obligatoires.

ERP facture électronique : intégration et configuration technique

Compatibilité de Business Central avec la réforme

Microsoft Dynamics 365 Business Central prend en charge la facturation électronique via l’application E-Document, un cadre standardisé disponible dans toutes les localisations. Les versions Business Central SaaS standard et versions on-premise à partir de BC26 seront prêtes dès avril 2026 grâce aux fonctionnalités natives d’e-document. Pour les versions NAV 2013 à BC25, bien que Microsoft ne les maintienne plus, elles pourront être rendues compatibles via des solutions tierces. En revanche, les versions NAV 2009 et antérieures nécessitent une gestion spécifique via une solution compatible externe.

Formats acceptés : Factur-X, UBL et CII

Business Central supporte nativement les trois formats structurés reconnus par l’administration. Factur-X combine un PDF lisible avec un fichier XML intégré, permettant une transition progressive pour vos services comptables. UBL (Universal Business Language), constitue l’un des formats les plus répandus en Europe dans le cadre de la norme EN 16931. CII (Cross Industry Invoice), basé sur les standards UN/CEFACT, offre une granularité fine des données privilégiée par les environnements industriels complexes.

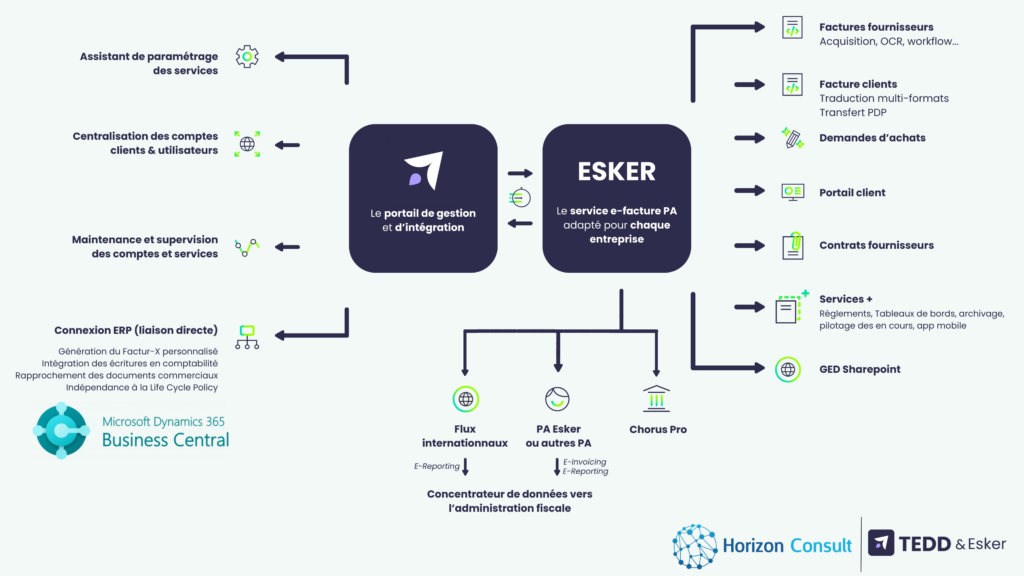

Connexion entre votre ERP et la plateforme agréée

Le support PEPPOL intégré dans Business Central utilise des API fournies par Avalara, B2BRouter, Continia, Logiq, Pagero et SignUp. La dernière version de PEPPOL prise en charge est PEPPOL BIS 3.0. Grâce aux connecteurs ERP natifs, les données issues de la facture sont transmises en temps réel à Business Central sans ressaisie manuelle.

Gestion de l’archivage et de la traçabilité

Vous devez conserver vos factures électroniques pendant 10 ans dans leur format d’origine. La norme NF461 garantit la conformité de l’archivage électronique et sa valeur légale. Trois aspects doivent être respectés : l’authenticité qui retrace l’origine du document, l’intégrité qui garantit qu’il n’a pas été altéré, et la lisibilité qui assure que les factures pourront être ouvertes même dix ans plus tard.

Actions prioritaires à mettre en place dès maintenant

Nettoyer vos bases de données clients et fournisseurs

Le nettoyage de vos données constitue l’un des quatre chantiers prioritaires de la préparation facture électronique. Une donnée erronée ne pourra plus être compensée et bloquera la transmission via la plateforme agréée. Vous devez vérifier les SIREN, SIRET et numéros de TVA intracommunautaires, éliminer les doublons et les fiches obsolètes, puis compléter les données manquantes. Des outils comme Sage Data Clean & Control automatisent cette vérification et proposent des corrections applicables en masse.

Mettre à jour les mentions légales obligatoires sur vos factures

Quatre nouvelles mentions obligatoires devront figurer sur vos factures : le numéro SIREN du client, l’adresse de livraison des biens lorsqu’elle diffère de l’adresse de facturation, la nature des opérations (livraisons de biens, prestations de services ou les deux), et l’option de paiement de la TVA sur les débits le cas échéant.

Informer vos clients et fournisseurs de votre transition

La communication avec votre écosystème représente un facteur clé de succès. Préparez des documents d’information expliquant votre démarche, le calendrier de mise en œuvre et les bénéfices pour vos partenaires.

Planifier votre calendrier de déploiement

Une transition réussie demande 3 à 6 mois de préparation technique et humaine pour éviter l’urgence de septembre 2026.

Conclusion

La facturation électronique constitue une transformation majeure pour les entreprises, mais bien anticipée, elle devient un véritable levier d’optimisation. Grâce à cette checklist, vous disposez désormais d’une feuille de route claire pour préparer sereinement les échéances de 2026 et 2027.

Il est essentiel d’agir dès maintenant : auditer vos processus, fiabiliser vos données et adapter votre ERP Business Central. Une préparation de 3 à 6 mois vous permettra non seulement d’éviter les risques et sanctions, mais surtout de gagner en efficacité et en performance.

Horizon Consult accompagne les PME à chaque étape de cette transition : audit, choix des solutions, intégration ERP (Business Central, Tedd & Esker), formation et mise en conformité.

Anticipez dès aujourd’hui pour transformer cette obligation réglementaire en opportunité stratégique pour votre entreprise.