À compter du 1er septembre 2026, la facturation électronique deviendra obligatoire pour toutes les entreprises assujetties à la TVA. En réalité, cette réforme concerne près de 2 milliards de factures B2B émises chaque année. Pour les entreprises du Centre-Val de Loire, notamment les PME, la question n’est plus de savoir si vous devez vous préparer, mais comment adapter votre système. Votre ERP joue un rôle central dans cette transition. Nous vous guidons à travers les étapes essentielles pour réussir cette transformation obligatoire avant la deadline de 2026.

Qu’est-ce que la facturation électronique et pourquoi devient-elle obligatoire en 2026

Définition de la facture électronique

Une facture électronique n’est pas un document papier numérisé et envoyé par mail. Un fichier PDF ne constitue pas nécessairement une facture électronique. La facturation électronique repose sur un principe fondamental : elle contient des données structurées, c’est-à-dire des informations exploitables uniquement de façon informatique.

Concrètement, une facture électronique intègre un ensemble de données codées telles que les numéros SIREN du fournisseur et du client, le montant hors taxe de la vente, le taux de TVA appliqué, et le montant de la TVA facturée. Ces informations suivent des formats normalisés qui permettent aux logiciels comptables et fiscaux de les lire automatiquement sans intervention humaine.

Trois formats sont actuellement reconnus par l’administration fiscale : Factur-X (le plus répandu en France), UBL (Universal Business Language), et CII (Cross Industry Invoice). Le format Factur-X présente la particularité d’être hybride, combinant PDF et XML, ce qui le rend lisible à la fois par les humains et par les machines.

La transmission constitue un autre aspect déterminant. Les factures électroniques doivent obligatoirement transiter par une plateforme agréée par l’État. Cette plateforme privée reconnue sert d’intermédiaire entre vous et vos clients, garantissant la sécurité des données échangées.

Les objectifs de la réforme

La réforme de la facturation électronique poursuit plusieurs objectifs pour l’administration fiscale et les entreprises. En premier lieu, elle vise à lutter plus efficacement contre la fraude à la TVA. L’État cherche également à améliorer sa connaissance de l’activité des entreprises en temps réel.

Pour nous, entreprises, cette transformation apporte des bénéfices concrets. La gestion quotidienne se trouve facilitée avec une accélération des échanges de factures et un suivi plus fin de leur traitement grâce à l’horodatage. La trésorerie et le pilotage comptable s’améliorent grâce à une meilleure traçabilité.

Les gains de productivité représentent un avantage majeur. La standardisation des factures augmente leur conformité, diminue le temps de traitement (saisie, corrections des erreurs, factures perdues), et offre un lieu de stockage unique. La réforme permet également de simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des déclarations.

En une seule opération, nous envoyons notre facture au client, alimentons notre comptabilité et transmettons à l’administration les données nécessaires. Cette simplification des relations entre l’administration et les usagers réduit les informations à fournir pour certaines opérations, notamment le remboursement de crédit de TVA.

Différence entre facture PDF et facture électronique structurée

La distinction entre une facture PDF et une facture électronique structurée repose sur la manière dont les données sont organisées, transmises et traitées. Une facture PDF constitue une image électronique, une copie informatique d’une facture papier. Elle reste lisible par les humains mais pas par les machines.

Avec une facture PDF, vous ne pouvez pas extraire les informations à l’aide d’un logiciel. Vous devez traiter manuellement chaque facture reçue. Le traitement reste manuel, nécessitant souvent une ressaisie des données.

À l’inverse, une facture électronique structurée contient des champs standard encodés dans un format exécutable, directement lisibles par les systèmes ERP et comptables. Les données sont précises, traitées plus rapidement et facilitent la conformité avec les exigences réglementaires.

La transmission diffère radicalement. Pour envoyer une facture PDF, vous passez généralement par votre boîte mail, un envoi postal ou un logiciel de votre choix. Avec une facture électronique, vous devez utiliser une plateforme agréée par l’État. Envoyer un simple PDF ne suffira plus pour être en règle à partir de 2026.

Calendrier et entreprises concernées par la réforme de la facturation électronique

Les dates clés à retenir pour 2026 et 2027

Le calendrier de déploiement s’étalera sur plusieurs phases à partir de 2026. Voici les échéances à marquer dans votre agenda :

1er septembre 2026 : Cette date marque un tournant pour toutes les entreprises établies en France. Nous devrons être en mesure de recevoir des factures électroniques, quelle que soit notre taille. Les grandes entreprises et les entreprises de taille intermédiaire devront commencer à émettre leurs factures électroniques via les plateformes certifiées.

1er septembre 2027 : L’obligation d’émission s’étendra aux petites et moyennes entreprises ainsi qu’aux micro-entreprises. En pratique, cela signifie que dès 2026, les PME du Centre-Val de Loire devront pouvoir recevoir des factures électroniques émises par les grandes entreprises, même si elles ne sont pas encore tenues d’en émettre elles-mêmes.

Les entreprises qui ne respecteront pas ces nouvelles obligations pourront être amenées à payer une amende de 15 € par facture, dans la limite de 15 000 € par an.

Qui est soumis à l’obligation de facturation électronique

La réponse est simple : toutes les entreprises assujetties à la TVA établies en France, sans exception. Que vous soyez artisan, commerçant, profession libérale, association ou grande entreprise, vous devrez vous conformer à cette obligation.

Cette règle s’applique même aux assujettis non redevables à la TVA, comme les micro-entrepreneurs et les personnes morales en franchise en base de TVA. Les indépendants et les professions libérales sont également concernés.

Concernant les territoires d’outre-mer, les opérateurs établis en Guadeloupe, en Martinique et à La Réunion sont concernés par la facturation électronique et l’e-reporting, la TVA étant applicable dans ces départements. En revanche, la Guyane, Mayotte, Saint-Pierre-et-Miquelon, Saint-Barthélemy, Saint-Martin, la Nouvelle-Calédonie, la Polynésie française, Wallis-et-Futuna ainsi que les Terres australes et antarctiques françaises ne sont pas concernés.

Les exceptions et cas particuliers

Certaines opérations sont explicitement exonérées de l’obligation de facturation électronique, sauf option à la TVA. Il s’agit notamment des prestations dans le domaine de la santé, des prestations d’enseignement et de formation, des opérations immobilières spécifiques, des opérations réalisées par les associations à but non lucratif, des opérations bancaires et financières, ainsi que des opérations d’assurance et de réassurance.

Les particuliers, non assujettis à la TVA, ne sont pas concernés par l’obligation de facturation électronique. Les entreprises non établies en France n’ont pas l’obligation d’émettre des factures électroniques.

E-invoicing vs e-reporting : comprendre les deux obligations

L’e-facture concerne les échanges de factures électroniques entre entreprises françaises assujetties à la TVA. L’e-reporting, lui, consiste à transmettre à l’administration fiscale les données de transactions non couvertes par l’e-facture : ventes aux particuliers, exportations, importations et certaines opérations intracommunautaires. Ce sont deux obligations complémentaires de la même réforme.

Comment fonctionne le système de facturation électronique

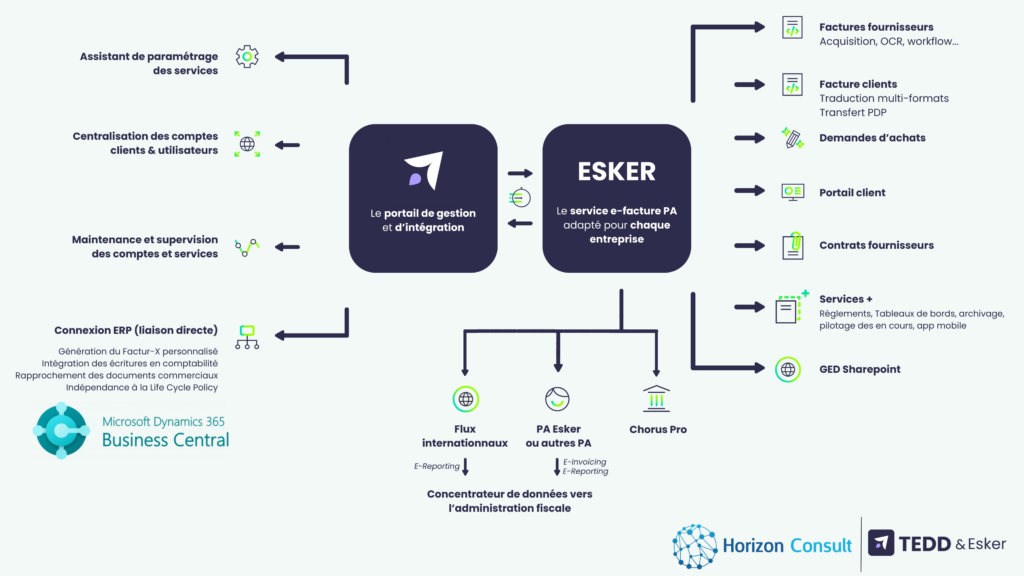

Le rôle des plateformes agréées (PA)

Les plateformes agréées constituent le pivot du nouveau système de facturation électronique. Ces opérateurs privés obtiennent leur immatriculation auprès de la DGFiP pour une durée de trois ans renouvelable. Pour recevoir cet agrément, ils doivent prouver leur conformité fiscale, la sécurité de leurs infrastructures, et leur interopérabilité technique avec le Portail Public de Facturation ainsi qu’avec les autres plateformes.

Ces plateformes remplissent quatre missions principales. Elles émettent, transmettent et réceptionnent les factures électroniques entre fournisseurs et clients. Dans ce rôle d’intermédiaire, elles convertissent les factures dans le format adapté au destinataire. Elles extraient ensuite certaines données fiscales (identification du fournisseur et du client, montant HT, TVA due, taux appliqué) et les transmettent à l’administration. Enfin, elles gèrent les données de transactions non facturées et les informations de paiement.

Plus de 80 plateformes sont déjà raccordées à l’annuaire et ont commencé à actualiser les adresses de facturation de leurs clients. Vous pouvez choisir librement votre plateforme, qui peut différer de celle de vos fournisseurs ou clients.

Les formats de factures acceptés : Factur-X, UBL et CII

Trois formats structurés répondent aux exigences de la réforme, tous conformes à la norme européenne EN 16931. Factur-X combine un fichier PDF lisible et des données XML intégrées. Ce format franco-allemand offre l’avantage d’être accessible visuellement tout en permettant un traitement automatisé. UBL (Universal Business Language) utilise un fichier XML entièrement structuré, particulièrement adapté aux flux internationaux et aux secteurs industriels. CII (Cross Industry Invoice) repose également sur XML et s’intègre facilement aux ERP existants.

Ces formats garantissent l’interopérabilité entre les systèmes et évitent les erreurs de transcription manuelle. Chaque plateforme agréée doit accepter ces trois formats.

Le circuit d’émission et de réception des factures

Lorsque vous émettez une facture, vous la transmettez via votre plateforme agréée. Celle-ci vérifie sa conformité, extrait les données fiscales nécessaires, puis l’achemine vers la plateforme de votre client. Les données fiscales partent en parallèle vers l’administration via le Portail Public de Facturation.

Votre client récupère la facture sur sa propre plateforme, avec possibilité d’acceptation ou de refus. Ce circuit sécurisé s’appuie sur le réseau Peppol qui assure l’interopérabilité technique entre toutes les plateformes.

L’annuaire de facturation et l’adressage électronique

L’annuaire central, géré par le Portail Public de Facturation, recense toutes les entreprises assujetties à la TVA. Plus de 120 000 entreprises disposent déjà d’une adresse électronique référencée. Cet annuaire indique pour chaque entreprise sa plateforme de réception et ses adresses de facturation.

Avant d’envoyer une facture, nous devons consulter cet annuaire pour vérifier l’adresse électronique du destinataire. Les adresses utilisent le format SIREN ou SIREN_SUFFIXE pour les entreprises privées. Chaque plateforme agréée alimente et met à jour les informations de ses clients dans cet annuaire. Ce service en accès libre permet de vérifier si une entreprise est concernée par la réforme et d’identifier sa plateforme de réception.

Intégrer la facturation électronique dans votre ERP

Pourquoi votre ERP est au cœur de la transition

Notre ERP centralise toutes nos données financières et commerciales. Avec la réforme, il devient le point de départ et d’arrivée de chaque facture électronique. Nous émettons nos factures depuis l’ERP, qui génère automatiquement les données structurées conformes. Nous recevons également les factures fournisseurs qui s’intègrent directement dans notre comptabilité.

Cette centralisation évite les doubles saisies et réduit les risques d’erreur. Contrairement aux solutions externes isolées, un ERP connecté à une plateforme agréée maintient la cohérence de nos données tout au long du processus.

Les solutions ERP compatibles avec la facturation électronique

Nous devons distinguer deux types de solutions. Une solution compatible est un logiciel qui génère des factures conformes aux formats requis mais qui doit obligatoirement se raccorder à une plateforme agréée. Notre ERP peut devenir solution compatible après mise à jour par l’éditeur.

Plusieurs ERP français proposent déjà cette compatibilité. Wandeed intègre nativement la facturation électronique et s’interface avec l’ensemble des plateformes du marché. Cegid XRP Ultimate dispose d’une plateforme agréée intégrée directement dans l’ERP. Clipper ERP a développé un module e-invoicing en partenariat avec Esker.

Intégration de Business Central avec les plateformes agréées

Microsoft Dynamics 365 Business Central prend en charge les formats Factur-X, UBL et CII depuis les versions récentes. Les versions Business Central SaaS standard seront prêtes dès avril 2026 grâce aux fonctionnalités natives d’e-document. Le module E-Documents permet d’émettre, recevoir et tracer les échanges via des profils d’envoi paramétrables.

En revanche, l’ancien Dynamics NAV ne dispose pas de connecteur natif pour les plateformes agréées. Les versions NAV 2013 à BC25 nécessitent des solutions tierces comme Continia pour devenir compatibles. Les versions NAV 2009 et antérieures requièrent une gestion externe spécifique.

Les fonctionnalités indispensables de votre ERP

L’ERP doit générer automatiquement les factures dans les formats structurés requis. Il doit également assurer le rapprochement automatique entre factures reçues, bons de commande et mouvements de stock. L’archivage sécurisé des documents constitue une autre exigence réglementaire.

Automatisation des flux et gains de productivité

L’automatisation réduit le temps de traitement d’une facture de plusieurs jours à quelques heures. Nous éliminons les frais d’impression, d’affranchissement et de stockage physique. Nos équipes se concentrent sur l’analyse plutôt que sur la saisie manuelle répétitive.

Les étapes concrètes pour préparer votre entreprise

Vérifier votre numéro SIREN et vos informations

Avant tout, nous devons nous assurer que notre numéro SIREN et notre numéro de TVA intracommunautaire sont corrects et actifs. Le numéro de TVA intracommunautaire sera obligatoire pour la facturation électronique. Il se déduit du SIREN selon un algorithme spécifique. Vérifions également que notre numéro de TVA est valide sur le portail VIES, car certaines entreprises disposent d’un SIREN correct mais d’un numéro de TVA non reconnu par le système européen.

Choisir votre plateforme agréée

Plus de 100 plateformes sont déjà immatriculées par l’administration fiscale. Pour choisir, nous devons vérifier l’immatriculation officielle de la plateforme, évaluer son intégration avec notre logiciel actuel, comparer les tarifs globaux, et privilégier une plateforme unique pour l’émission et la réception. Prenons contact avec notre éditeur de logiciel pour connaître les plateformes compatibles. Consultons également notre expert-comptable avant toute décision.

Former vos équipes comptables et administratives

Nos collaborateurs devront maîtriser les nouveaux processus. Des formations spécifiques existent pour comprendre les obligations légales, identifier les impacts organisationnels, et préparer un plan d’action. Ces formations permettent de construire un cahier des charges adapté et de choisir les solutions selon nos besoins.

Tester votre système avant septembre 2026

Nous devons tester notre système plusieurs mois avant l’échéance pour identifier les dysfonctionnements et ajuster notre organisation interne.

Les ressources et accompagnements disponibles en région Centre-Val de Loire

Le réseau des CCI Touraine (Tours, Centre-Val de Loire) propose des réunions d’information, des webinaires et un accompagnement individuel. Les trois Cerfrance de la région Centre offrent un parcours complet de transformation numérique, avec une prise en charge financière via le Plan de relance.

Trouver un intégrateur ERP à Tours et dans la région Centre

Pour intégrer la facturation électronique dans Business Central, Horizon Consult à Tours accompagne les PME en Centre-Val de Loire dans leur mise en conformité 2026 et l’intégration ERP. Contactez-nous pour un audit personnalisé.

Conclusion

La facturation électronique transformera nos pratiques administratives dès septembre 2026. Cette échéance nous concerne tous, quelle que soit la taille de notre entreprise en Centre-Val de Loire. En fait, reporter cette préparation risque de compliquer notre transition et d’entraîner des pénalités financières.

Nous disposons encore de quelques mois pour adapter notre ERP, choisir une plateforme agréée et préparer nos équipes à la facturation électronique. En Centre-Val de Loire, des acteurs locaux peuvent vous accompagner dans cette transition.

Horizon Consult à Tours vous accompagne de bout en bout : audit, choix de la solution, intégration dans Business Central (Tedd & Esker), formation et mise en production.